2次相続を見越した対策の重要性

以前、遺言書の書き方について書かせていただきました。今回は、2次相続を見越した相続対策の重要性についてお話ししたいと思います。

相続税の納付額は、財産が同じなら実際の納付額は同じになると思ってませんか。

相続は通常一次相続と二次相続があります。一次相続とは、両親のうち一人目(例えば夫)が亡くなった時の相続、二次相続とはその後に残された配偶者(妻)が亡くなった時の相続です。

二次相続が発生する場合、一次相続と二次相続のバランスによって一次相続と二次相続の合計の相続税額が大きく異なってきます。

よくあるのが、自分が死んだ時は妻の配偶者控除が使えるから、相続税はほとんどかからないと考えてしまうことです。

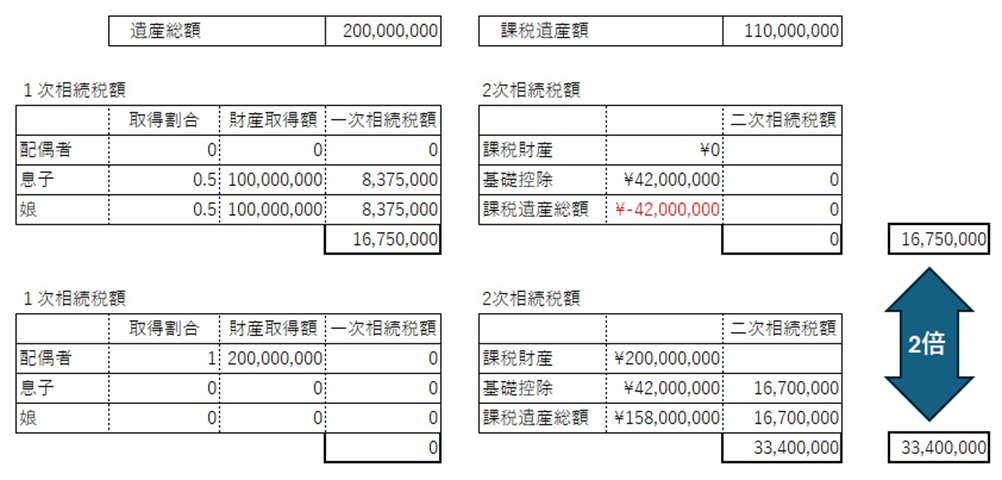

確かにその通りです。奥様が全部を相続すると、一次相続の段階では相続税が掛からないことが多いようです。しかし、奥様が亡くなったときの相続税は、控除などが使えないことや、相続人が減るため、税率が高くなり、お子さんに掛かる相続税が大きくなります。条件によっては一次相続、二次相続の合計額が二倍になる場合もあります。

上記表は、遺産総額2億円、一次相続税対象額1億1千万円相続人が妻と子二人の場合で、一次相続を妻全額と妻0にした場合の二次相続まで含めた相続税額を比較しています。ほぼ2倍になっています。試算なので目安と理解ください。

結論:相続は2次相続まで含めて考えることが重要です。

不動産に関する疑問質問などお気軽にお問い合わせください。

受付時間 9:00-18:00(水曜・第二火曜日定休) 電話番号 092-558-0157