不動産売買における固定資産税の清算

固定資産税(都市計画税がある場合は含む)は、対象となる不動産を1月1日時点で所有していた方に課税します。そのため、1月2日に売ったとしても、1月1日現在所有していた人に1年分の固定資産税の納付書を送付することになります。

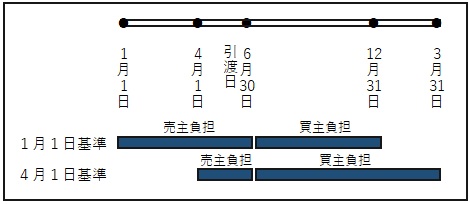

そのため、不動産の売買時には、一般的に固定資産税の清算が行われます。引き渡し日を起点として、引き渡し日以降が買主負担分、それ以前が売主負担となります。

一つ問題となるのは、起算日です。税金の課税判断のタイミングは、1月1日ですが、実際に金額が確定して通知が届くのは4月10日前後です。(自治体により若干の相違があります。)そのため、清算の起算日は1月1日にする場合と、4月1日のどちらかとなります。理屈としては、1月1日が適当かもしれませんが、金額が定まっていないものは清算できないので、4月1日とする場合も多くあります。起算日をどう決めるかは、売主と買主との決めごとになります。

固定資産税の清算は、売主と買主で税金負担をどう整理するかということですが、売主が課税業者となると、税金の清算分に消費税が掛かってきます。これは税金に税金をかけるといういわゆる2重課税で、非常に面白い理屈によりその根拠を理論立てています。簡単に説明すると

固定資産税の清算は、必ず行うものではなく双方で取り決めた「取引」である。

取引であれば、課税業者と固定資産の清算が行われた場合、消費税が課税される。

但し、対象は「建物部分の固定資産税分」である。(土地の取引は消費税対象外だから)

という理屈です。突っ込みどころが満載の理論立てですが、基本的な考えが「税金を取りたい。」という発想からきており、ルールは国が作るのでどのような根拠でも成り立ってしまいます。

今回の参議院選挙のテーマにもなっているガソリン税暫定税率も本来「暫定措置」であり、速やかに正常化すべきものです。日本の税法は場当たり的な対応でかなり歪んきています。税金が必要なことは理解できるので、暫定措置や2重課税を廃止して、税法を正常な体系にすることを議論してもらいたいと思います。

不動産に関する疑問質問などお気軽にお問い合わせください。

受付時間 9:00-18:00(水曜・第二火曜日定休) 電話番号 092-558-0157